Il mercato dei provider. 4a edizione del Flash report di aggiornamento curato da Luca Pesenti e Giovanni Scansani (Università Cattolica – Milano)

1. LE BASI CONCETTUALI

Prosegue per il quarto anno il monitoraggio del mercato dei Provider dei servizi gestionali di supporto al Welfare Aziendale (WA), avviato nel 2018 grazie alla collaborazione tra ALTIS – Università Cattolica. Con il termine “Provider” s’identificano gli operatori dei servizi gestionali di supporto al WA definiti da tre caratteri distintivi:

- dispongono di specifici portali web based

- attraverso i quali le aziende datrici di lavoro possono mettere a disposizione dei loro dipendenti un menu di servizi di WA accessibili (o la cui fruizione sia rendicontabile) direttamente tramite il portale;

- i servizi di WA sono acquistabili grazie a un budget individuale di spesa (cd. «Conto Welfare») messo a disposizione dei lavoratori in forza di un contratto (CCNL, aziendale o territoriale), di un regolamento aziendale o unilateralmente dall’azienda ovvero in base ad un mix di tali fonti.

È possibile classificare i Provider sulla base di due criteri:

- la proprietà (o meno) della piattaforma web dedicata alla fruizione dei servizi di WA;

- la centralità (o meno) della vendita dei servizi di supporto al WA rispetto al complessivo giro d’affari generato dal singolo operatore.

Sulla base di questi due criteri, identifichiamo tre tipologie di operatori:

- Provider “puri”: proprietari della piattaforma e con il loro core- business concentrato nella gestione dei servizi di supporto al WA

- Provider “ibridi”: proprietari della piattaforma e con il loro core-business concentrato su altre attività tuttavia sinergiche con quelle afferenti il WA

- Provider “reseller”: non proprietari della piattaforma (utilizzano quella di altri Provider) con core-business concentrato su altre attività pur sempre sinergiche al WA. In questo gruppo si può isolare anche una tipologia residuale di Provider reseller specializzati: non proprietari della piattaforma, ma con core-business concentrato sul WA.

2. I DATI DI MONITORAGGIO 2021

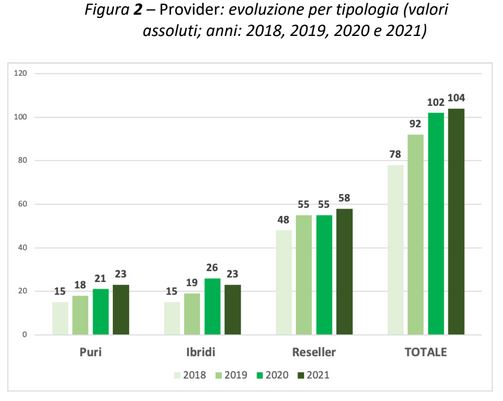

Il censimento aggiornato al 31 ottobre 2021 evidenzia la presenza sul mercato di 104 Provider (+2 rispetto alla precedente rilevazione del mese di novembre 2020). Il settore cresce quindi in maniera molto limitata (+1,96%), in parte a causa della congiuntura negativa determinatasi a seguito della pandemia, in parte (forse) anche per l’ormai avvenuto raggiungimento del punto di saturazione del mercato di questi soggetti. Di certo, si tratta di valori di sviluppo ben lontani da quelli delle precedenti rilevazioni (+10,9% nel 2020, addirittura +17,9% nel 2019). Occorre peraltro sottolineare come i nuovi operatori effettivamente entrati nel settore durante il 2021 sono 5 (erano stati 10 nel 2020), ma nello stesso periodo si registra contestualmente la cessazione delle attività da parte di 3 player precedentemente censiti.

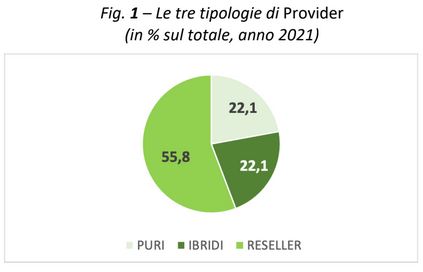

Dei 104 Provider ad oggi censiti:

- 46 sono proprietari della piattaforma (47 nel 2020) di cui:

23 “puri” (21 nel 2020: +2)

23 “ibridi” (26 nel 2020: – 3) - 58 sono di tipo “reseller” (55 nel 2020: +3).

Le piattaforme proprietarie sono il 44,2% del totale: il loro “peso” scende leggermente rispetto alla precedente rilevazione (era il 46,1% nel 2020). All’interno di questo gruppo, i Provider “puri” e i Provider “ibridi” esprimono numericamente due insiemi equivalenti (23 player per “categoria”) e dunque rappresentano ciascuno il 22,1% del totale (vs. 20,6% dei “puri” 2020 e vs. il 25,5% degli “ibridi” 2020). Come registrato fin dall’inizio di questo Censimento, la maggior parte degli operatori è di tipo “reseller” (55,8% vs. 53,9% del 2020): sono dunque concentrati su business diversi, ma pur sempre sinergici con il WA. Si tratta di operatori che hanno privilegiato il “reselling” di una piattaforma di proprietà di un soggetto terzo (ossia un Provider ”puro” o “ibrido”). Tra i “reseller” figurano per altro gli attori di maggiori dimensioni complessive (come Banche e Assicurazioni).

Il fenomeno che avevamo ipotizzato e poi effettivamente registrato negli anni scorsi – ossia che alcuni Provider, terminata la fase di “rodaggio” ed acquisito il necessario know-how avrebbero puntato a “mettersi in proprio” e a trasformarsi, a loro volta, in un Provider di tipo “ibrido” – non si è riprodotto quest’anno ed anzi, questo cluster registra la perdita di tre unità (mentre cresce quello dei “puri” e dei “reseller”).

Rispetto ai dati presentati nella prima e più completa ricerca indipendente sul mercato in commento (“Il Mercato dei Provider in Italia”, ALTIS, 2018), se fino al 2020 si è potuto assistere ad un ampliamento del numero degli operatori, si è ora in presenza di una fase di consolidamento del mercato che sembra aver raggiunto la sua definizione finale quanto alla dimensione quantitativa che lo rappresenta. Come si è già osservato, gli operatori complessivamente censiti (Fig. 2) sono infatti aumentati di sole 2 unità rispetto al 2020 (al netto di 3 cessazioni registrate nel 2021). Tuttavia dalla rilevazione iniziale (2018) il numero dei player è complessivamente cresciuto di ben 26 protagonisti con uno sviluppo complessivo nel periodo pari al +33,3%.

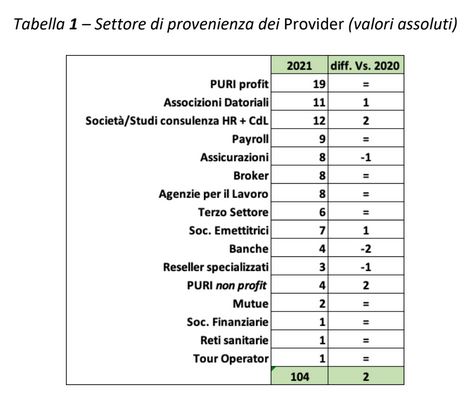

Osservando con maggior livello di dettaglio la tipologia degli operatori, i nuovi ingressi provengono in particolare dal settore delle Società di consulenza HR e dal Terzo Settore: in quest’ultimo caso si tratta in particolare di Provider “puri”, segno di un persistente interesse del privato sociale per le opportunità di allargamento del suo perimetro operativo offerte dalla domanda di Welfare Aziendale. Gli altri nuovi operatori censiti provengono dal mondo delle associazioni datoriali e in un caso da quello delle società emettitrici di buoni pasto.

Tra il 2020 e il 2021 sono 4 i Provider che hanno modificato lo statuto della società e sono diventati Società Benefit. Il dato appare molto rilevante, perché queste aziende dovranno rendicontare i risultati raggiunti nel perseguimento di quelle “finalità di beneficio comune” che la legge [art. 1, c. 378 lett. a) L. 208/2015] pone alla base dell’assunzione di questa caratteristica operativa. Questa informazione sarà utile per avere una ulteriore rappresentazione dell’impatto “sociale” del WA nella prospettiva dell’irrobustimento delle prassi.

Come indicazione di trend si può sin d’ora segnalare che il Terzo Settore si sta attrezzando con nuovi possibili ingressi nel 2022 mentre non sono escluse possibili analoghe iniziative da parte di Società attive come Agenzie per il Lavoro che si presentano come strutture particolarmente sinergiche rispetto all’offerta di servizi gestionali per il Welfare Aziendale, al pari delle Società attive nel mercato del payroll. In questi due ultimi ambiti, considerando la consistenza numerica degli operatori presenti nei rispettivi core- business, la possibilità, se non la probabilità, di qualche ulteriore ingresso non può essere esclusa.

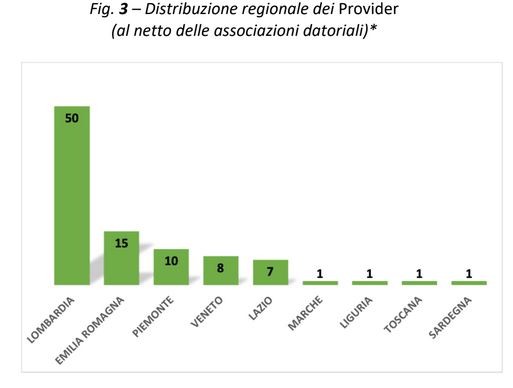

L’analisi della distribuzione territoriale (Fig. 3) evidenzia ancora una volta la nettissima prevalenza di soggetti basati nelle regioni del Nord (84 operatori presenti). In particolare in Lombardia si concentrano 50 Provider, seguiti dai 15 presenti in Emilia-Romagna, dai 10 attivi in Piemonte e dagli 8 ubicati nel Veneto. Nel Centro Italia sono presenti 9 player (di cui 7 nel Lazio interamente concentrati a Roma). Per la prima volta si registra la presenza di un Provider nell’area Sud Italia e Isole (in Sardegna): un dato che se non altro attesta, pur confermando la scarsa diffusione del WA nell’area in questione, un primo segno di risposta territoriale tanto più interessante considerando che il newcomer è una realtà del Terzo Settore.

* Sono state escluse le associazioni datoriali censite come “reseller” in quanto le loro numerose sedi territoriali avrebbero alterato l’analisi della distribuzione geografica dei Provider.

Come prevedibile l’area metropolitana di Milano si conferma il contesto di insediamento preferito dai Provider. Qui sono infatti attivi ben 43 dei 94 Provider presenti a livello nazionale (escludendo dal conteggio 10 associazioni datoriali che agiscono su scala nazionale come reseller). Dunque il 45,7% degli operatori sono basati nell’area metropolitana milanese e qui sono presenti in maggior numero in tutte e tre le tipologie considerate (8 “puri”, 12 “ibridi” e 23 “reseller”). Il capoluogo lombardo si conferma quindi come “la Capitale del Welfare Aziendale”.

Luca Pesenti e Giovanni Scansani

Coaching4Mum, la maternità come leva di crescita

Luglio 2, 2026