Benché in leggera crescita, la spesa pensionistica è sotto controllo: nel 2018, ha raggiunto i 225,593 miliardi (contro i 220,843 del 2017); sempre più insostenibile appare invece il costo delle attività assistenziali a carico della fiscalità generale: 105,666 miliardi di euro nel 2018, con un tasso di crescita annuo dal 2008 pari al 4,3%.

È uno dei dati emersi oggi alla presentazione alla Camera dei Deputati del Settimo Rapporto sul Bilancio Previdenziale italiano, a cura del Centro studi e ricerche Itinerari Previdenziali. Per finanziare il generoso sistema di welfare italiano, sono occorsi 462,114 miliardi, vale a dire tutti i contributi sociali e di scopo (quando previsti), tutta l’IRPEF, tutta l’IRES, tutta l’IRAP e quasi tutta l’ISOS: sempre più residue dunque le risorse da destinare a crescita e sviluppo del Paese.

Un accorto monitoraggio della spesa assistenziale, anche attraverso l’istituzione di un casellario centrale, e il contrasto dell’evasione fiscale e contributiva le questioni più urgenti ai fini della sostenibilità del sistema.

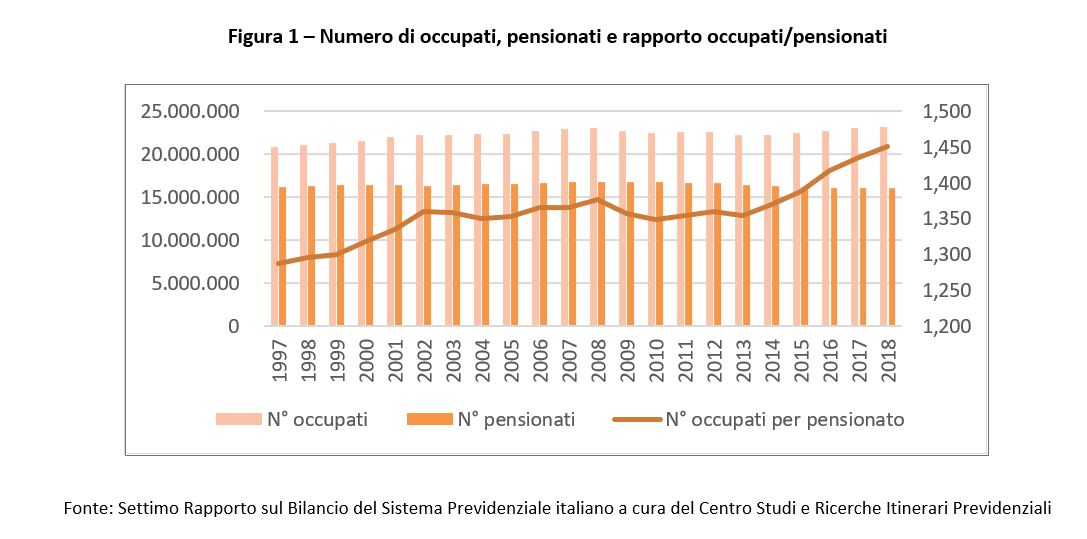

Continua ad aumentare il numero degli occupati (23.215.000 a fine 2018), mentre decresce rispetto al 2017 quello dei pensionati (16.004.503, il più basso degli ultimi 22 anni): il rapporto attivi/pensionati si assesta dunque per il 2018 a quota 1,4505, anche in questo caso miglior risultato degli ultimi 22 anni e soprattutto valore molto prossimo a quell’1,5 che potrebbe garantire la sostenibilità di medio e lungo periodo del sistema. Il tutto mentre l’andamento della spesa per prestazioni di natura previdenziale si conferma tutto sommato sotto controllo: nel 2018, ha raggiunto i 225,593 miliardi (contro i 220,843 del 2017); l’incidenza sul PIL è pari al 12,86% (l’11,72% al netto dell’assistenza), mentre l’aumento medio annuo dal 2010 risulta inferiore all’1,3%, dunque sostanzialmente in linea con il tasso di inflazione.

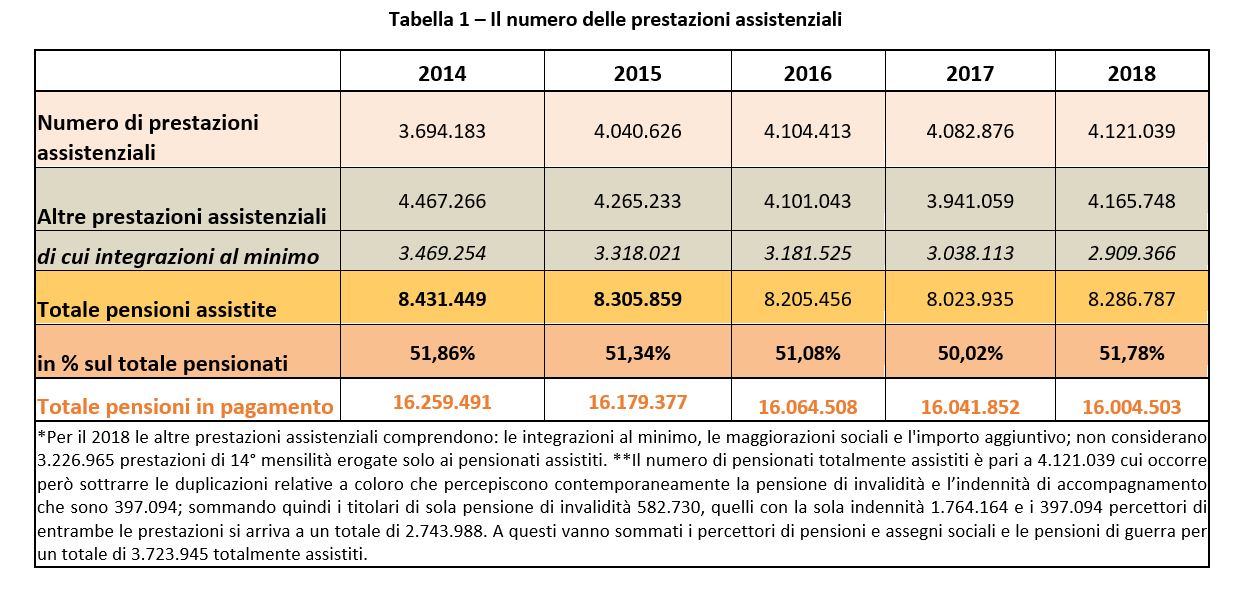

Se la spesa pensionistica non preoccupa, è ancora una volta la spesa per assistenza a confermarsi il vero punto debole del sistema di protezione sociale italiano. Nel 2018, l’insieme delle sole prestazioni assistenziali (prestazioni per invalidi civili, indennità di accompagnamento, pensioni e assegni sociali e pensioni di guerra) totalmente a carico della fiscalità generale ha riguardato 4.121.039 soggetti, 38.163 in più rispetto allo scorso anno, per un costo complessivo di 22,350 miliardi, importo in costante aumento nel corso degli ultimi 8 anni. E benché le altre prestazioni assistenziali (integrazioni al minimo, maggiorazioni sociali e importo aggiuntivo) si riducano, con la sola eccezione della quattordicesima mensilità, i beneficiari di prestazioni totalmente o parzialmente assistite sono 7.889.693, vale a dire il 49,3% dei pensionati totali. «Fa oggettivamente riflettere che un Paese appartenente al G7 come l’Italia abbia quasi il 50% di pensionati totalmente o parzialmente assistiti (soggetti che in 66 anni di vita non sono riusciti a versare neppure 15/17 anni di contributi regolari) – ha commentato Alberto Brambilla, Presidente del Centro Studi e Ricerche Itinerari Previdenziali – perché questa situazione non sembra corrispondere alle effettive condizioni economiche italiane, tanto più che, a differenza delle pensioni finanziate da imposte e contributi, queste prestazioni gravano per 33,4 miliardi sulla fiscalità generale e non sono neppure soggette a imposizione fiscale. Il nocciolo del problema è che mentre le prestazioni previdenziali sono state ridotte a mezzo di stringenti riforme che hanno comunque colto l’obiettivo di stabilizzare la spesa, quelle assistenziali continuano ad aumentare sia per le continue “promesse” politiche sia per l’inefficienza della macchina organizzativa, priva di un’anagrafe centralizzata e di un adeguato sistema di controlli».

Il “peso” del welfare nel bilancio statale – Sono tre in particolare i rapporti che danno l’idea dell’incidenza del welfare sulla vita economica del Paese: quello sul PIL, che supera il 26%; quello sul totale delle entrate contributive e fiscali, arrivato al 56,62%; e quello sulla spesa totale, che si attesta al 54,14%: in buona sostanza, al welfare è destinato un quarto di quanto si produce o più della metà sia di quanto si incassa sia di quanto si spende in totale. Dati che, secondo Alberto Brambilla, vale la pena rimarcare per almeno due ordini di ragioni: «Innanzitutto perché, trascinata soprattutto dalla spesa per assistenza, la spesa sociale continua a crescere a un ritmo che tuttavia sarà difficilmente sostenibile negli anni a venire. E, in secondo luogo, perché si tratta comunque di un valore che ci consente di sfatare uno dei tanti luoghi comuni sull’Italia, quello secondo cui il nostro Paese spederebbe poco per il welfare».

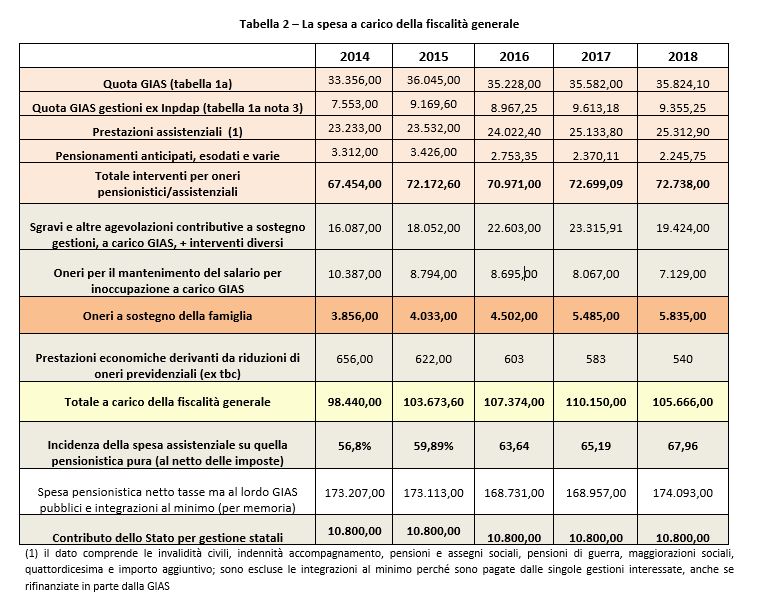

Nel dettaglio, secondo le rilevazioni del Settimo Rapporto a cura del Centro Studi e Ricerche Itinerari Previdenziali, il costo delle attività assistenziali a carico della fiscalità generale è ammontato nel 2018 a 105,666 miliardi di euro: nel 2008 i trasferimenti a carico della fiscalità erano 73 miliardi, il che significa che nell’ultimo decennio di rilevazione il tasso di crescita annuo è stato del 4,3%, molto al di sopra del PIL, dell’inflazione e soprattutto di ben 3 volte superiore all’incremento della spesa per pensioni. Una spesa che vale il 67,96% del costo delle pensioni al netto dell’IRPEF e che incide sul PIL per il 4,56%. «Già nei Rapporti precedenti abbiamo più volte sottolineato – ricorda Brambilla – come dalla riclassificazione della spesa sociale emerga che l’incidenza della spesa pensionistica IVS sul PIL sia assolutamente in linea con quella europea. Ed è così anche per il 2018, essendo pari, al netto della quota assistenziale, all’11,72%. Considerando anche la parte assistenziale l’incidenza aumenta al 12,86% senza la GIAS e al 14,9%, GIAS inclusa. Ora, vien da sé che la corretta determinazione e comunicazione di questi dati è fondamentale per evitare che eventuali sovrastime convincano l’Unione Europea e le agenzie di rating a pretendere tagli e riforme del sistema pensionistico, quando il problema – tutto italiano – è l’esplosione di forme assistenziali messe sotto il capitolo pensioni».

Altro punto critico da rimarcare è poi quello del finanziamento di questo sistema di welfare, tanto generoso quanto vulnerabile: per la spesa per previdenza, sanità e assistenza nel 2018 sono stati necessari 462,114 miliardi, vale a dire che si è dovuto attingere a tutti i contributi sociali e di scopo quando previsti, a tutta l’IRPEF (finanziata peraltro in parte dagli stessi pensionati), tutta l’IRES, tutta l’IRAP e quasi tutta l’ISOS. «Quindi, per finanziare il resto della spesa pubblica (istruzione, giustizia, infrastrutture, etc), non rimangono che le residue imposte indirette, le altre entrate e soprattutto non resta che fare nuovo “debito”», chiosa il Prof. Brambilla.

Prospettive di breve e medio-lungo periodo – Pur ribadendo quindi la necessità di una separazione tra previdenza e assistenza e rivelando proprio in quest’ultima le maggiori criticità, lo stesso Rapporto nel delineare le prospettive future del sistema previdenziale rileva qualche possibile ombra, dovuta in particolar modo alle modifiche introdotte dal decreto legge 4/2019 (tra cui anche il pensionamento anticipato con Quota 100). «Malgrado un incremento del tasso di occupazione complessivo, sicuramente Quota 100 porterà a un incremento delle pensioni in pagamento e quindi all’interruzione di un trend di miglioramento del rapporto attivi/pensionati che durava orma da diversi anni. Se, come auspicabile – ha aggiunto Brambilla – non ci saranno però altre agevolazioni o forme di anticipo – la riduzione delle pensioni dovrebbe proseguire anche nel prossimo decennio, grazie ai due stabilizzatori automatici della spesa (adeguamento alla speranza di vita dell’età pensionabile e dei coefficienti di trasformazione) e alla progressiva cancellazione delle prestazioni di lungo corso che, con decorrenza superiore ai 38 anni, erano addirittura 653mila al 31 dicembre 2018».

Secondo il Centro Studi e Ricerche Itinerari Previdenziali questo tuttavia non significa che non sia ancora necessario mettere mano al sistema il quale, anzi, avrebbe bisogno di una revisione strutturale e più coraggiosa, dopo anni di salvaguardie e provvedimenti a tempo che hanno tutelato ora questa ora quella categoria di lavoratori, senza garantire stabilità ed equità. Muovendo dunque dal presupposto che Quota 100 è stata una risposta incompleta e costosa a un problema reale, il Prof. Brambilla individua dunque 3 principali criticità sulle quali intervenire con altrettanti strumenti di semplificazione del sistema: 1. la totale equiparazione delle regole e delle tutele (integrazione al minimo) per i giovani contributivi che hanno iniziato a lavorare dall’1/1/1996 e l’istituzione di un “fondo pensione” per i contributivi, alimentato da subito con 500 milioni l’anno proprio per finanziare le tutele che oggi i cosiddetti contributivi puri non hanno a disposizione, a partire dal 2036; 2. il blocco dell’adeguamento alla speranza di vita del requisito di anzianità contributiva richiesto per la pensione anticipata, con ulteriori sconti per precoci e lavoratrici madri; 3. l’utilizzo dei fondi esubero per lavoratori con problemi e la reintroduzione delle forme di flessibilità già previste dalla riforma Dini/Treu, consentendo quindi il pensionamento con 64 anni di età e 37/38 di contributi. «Un buon compromesso – secondo Brambilla – tra l’esigenza di flessibilizzare il nostro sistema pensionistico e di garantirne al contempo la sostenibilità di lungo termine».

Coaching4Mum, la maternità come leva di crescita

Luglio 2, 2026