Il Settimo Rapporto sul Bilancio del Sistema Previdenziale italiano curato dal Centro Studi e Ricerche Itinerari Previdenziali sfata alcuni luoghi comuni piuttosto diffusi in materia di previdenza. Pensioni basse? Sì, ma i beneficiari ne hanno più di una.

Le singole prestazioni sotto i mille euro sono circa 14,9 milioni, pari al 65,4% delle prestazioni in pagamento, ma i pensionati che le ricevono sono circa 6,4 milioni ossia il 40% del totale, peraltro in tutto o in parte assistiti dalla fiscalità: fondamentale nell’analisi delle distribuzioni per classi di reddito far riferimento ai pensionati, che spesso percepiscono più prestazioni (previdenziali e assistenziali). Relativamente alle pensioni previdenziali IVS, il gap pensionistico tra uomini e donne è di 7.757 euro annui; considerando anche prestazioni assistenziali e indennitarie il gap si riduce a 5.976 euro annui: fondamentale quindi migliorare la condizione lavorativa femminile per superare il gap previdenziale tra i generi. Sono alcune delle evidenze emerse dall’ultimo Rapporto sulle pensioni curato da Itinerari Previdenziali. Evidenze che sfatano alcuni luoghi comuni sul tema.

Oltre la metà delle pensioni è di importo inferiore a 1.000 euro al mese e le donne ricevono, in media, assegni di gran lunga più bassi rispetto a quelli degli uomini: sono questi due dei principali luoghi comuni in materia di pensioni. I dati raccolti dal Casellario Centrale dei pensionati INPS ed elaborati dal Centro Studi e Ricerche Itinerari Previdenziali nel Settimo Rapporto sul Bilancio del Sistema Previdenziale italiano dimostrano come, in realtà, queste convinzioni diffuse siano falsi miti da sfatare, in quanto scorrette sia dal punto di vista sostanziale dell’analisi sia sotto il profilo della comunicazione, in particolare nei confronti delle giovani generazioni.

I veri importi delle pensioni

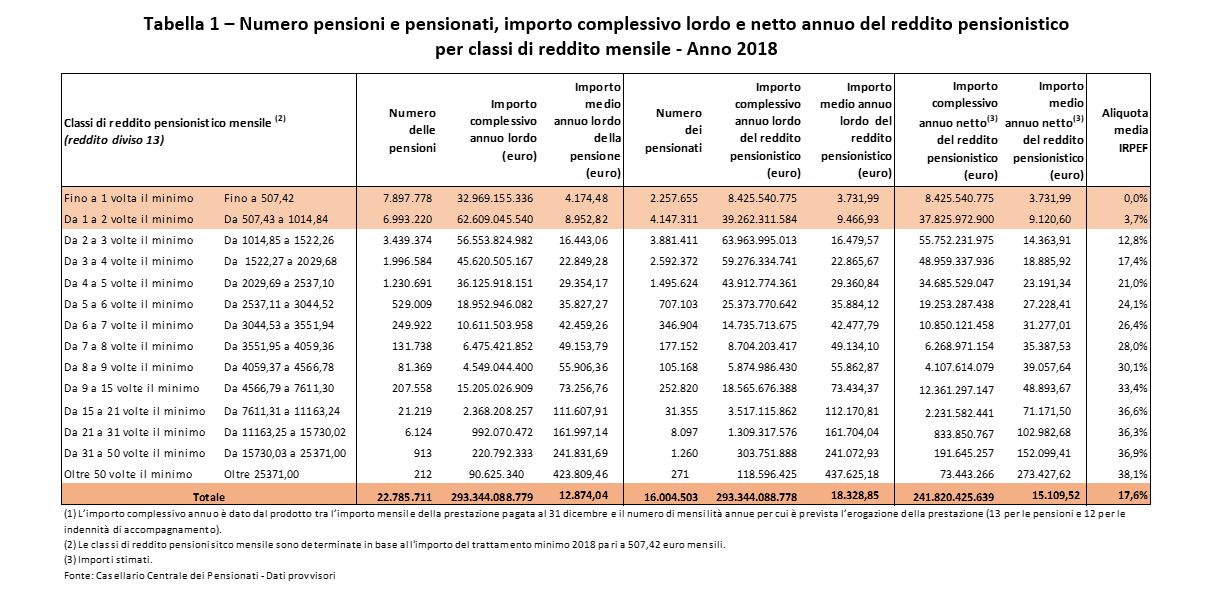

Nel 2018 su un totale di 22.785.711 prestazioni erogate, quelle di importo fino a una volta il minimo (507,42 euro mensili) sono poco meno di 7,9 milioni, ma i pensionati che poi ricevono effettivamente un reddito pensionistico fino a una volta il minimo sono circa 2,3 milioni su 16 milioni di pensionati totali. Anche alla successiva classe di importo (da 507,43 euro a 1.014,84 euro lordi mensili) appartengono circa 6,99 milioni di prestazioni, ma ne beneficiano solo 4,15 milioni di pensionati. Il fenomeno dipende dal fatto che un soggetto può essere beneficiario di più prestazioni (ad esempio, una pensione di importo medio-alto e uno o più trattamenti più bassi come un’indennità di accompagnamento o una pensione di reversibilità) che si cumulano tra loro, facendo sì che il pensionato si collochi in una classe di reddito più elevata rispetto a quella più bassa in cui si erano posizionate le singole prestazioni o pensioni.

Dal rapporto tra numero di prestazioni su pensionati emerge infatti che, in media, ogni pensionato percepisce 1,424 pensioni, quasi una pensione e mezza per ciascun pensionato. Nel dettaglio, nel 2018 il 67,2% dei pensionati percepisce 1 prestazione, il 24,8% dei pensionati percepisce 2 prestazioni, il 6,7% 3 prestazioni e l’1,3% 4 o più prestazioni.

Tabella 1 – Numero pensioni e pensionati, importo complessivo lordo e netto annuo del reddito pensionistico per classi di reddito mensile – Anno 2018

«È certamente vero che le singole prestazioni sotto i mille euro sono circa 14,9 milioni, pari al 65,4% delle pensioni in pagamento, ma i pensionati che le ricevono – spiega il Professor Alberto Brambilla, Presidente del Centro Studi e Ricerche Itinerari Previdenziali – sono circa 6,4 milioni, ovvero il 40,8% del totale pensionati, peraltro quasi tutti con pensioni in tutto o in parte assistenziali, ossia senza contribuzione o integrate al minimo. Si tratta quindi di soggetti che nella loro vita attiva hanno versato pochi o zero contributi (e parallelamente poche o nessuna imposta) e che sono a carico della collettività». Sostenere che oltre la metà delle pensioni è inferiore a 1.000 euro al mese non è dunque corretto né dal punto di vista tecnico né sotto il profilo comunicativo.

«Dal punto di vista sostanziale, come abbiamo visto, quando si analizzano le distribuzioni per classi di reddito – precisa Brambilla – si dovrebbe far riferimento ai pensionati, cioè ai soggetti fisici che percepiscono una o più prestazioni, e non alle singole pensioni. Se si calcola l’importo medio della pensione sul numero totale delle prestazioni, si ottengono 12.874 euro annui lordi (990 euro lordi al mese in 13 mensilità), ma facendo riferimento al totale dei pensionati, il reddito pensionistico medio pro-capite risulta pari a 18.328 euro annui lordi (15.109 euro annui netti), quindi 1.409 euro lordi mensili (1.162 euro mensili netti). Eppure, il dato più diffuso è proprio il primo, che divide impropriamente il monte pensioni (293,334 miliardi di euro) per il numero delle prestazioni, e non per il numero dei pensionati».

Come evidenziato dal Centro Studi e Ricerche Itinerari Previdenziali, inoltre, nel calcolo degli importi medi dei singoli trattamenti pensionistici, bisognerebbe procedere per tipologia e analizzare separatamente le medie delle prestazioni assistenziali, delle rendite indennitarie, delle prestazioni dirette e di quelle ai superstiti, per evitare di mischiare prestazioni di natura non omogenea. «Nel calcolo delle medie occorrerebbe eliminare dal computo le prestazioni assistenziali in quanto parzialmente o totalmente a carico della fiscalità generale, come ad esempio pensioni o assegni sociali, pensioni integrate al trattamento minimo, ex milione al mese, invalidità civili, assegni di accompagnamento o le rendite indennitarie Inail. O, ancora, appare poco ragionevole calcolare l’importo medio tra pensioni dirette e pensioni ai superstiti quando queste ultime nel Casellario INPS sono frazionate nelle aliquote di reversibilità spettanti a ciascun contitolare, che variano tra il 20% (aliquota del figlio contitolare) e il 30-60% (aliquote del coniuge che variano a seconda del reddito) dell’importo della pensione diretta», commenta Brambilla nel sottolineare le ragioni per cui sarebbe più corretto analizzare questi dati separatamente.

Provando a escludere le prime due classi di reddito pensionistico (fino a due volte il minimo, 1.014,84 euro mensili lordi), che sono principalmente assistenziali per un totale di 6,4 milioni di pensionati, il reddito previdenziale medio (supportato da contributi) dei restanti 9,6 pensionati ammonterebbe a 25.590,43 euro annui lordi (contro gli ufficiali 18.329 euro lordi) pari a circa 20.373 euro annui netti. «È sempre vero che, come abbiamo visto, il 40% dei pensionati ha redditi pensionistici inferiori a 1.014,84 euro lordi al mese, ma non sono strettamente pensioni, quanto piuttosto prevalentemente prestazioni assistenziali», precisa Brambilla.

Inoltre, come rilevato nel Rapporto, in questa riclassificazione del reddito pensionistico medio occorrerebbe poi tener conto dell’età anagrafica del beneficiario, così da escludere circa 643mila pensionati con meno di 39 anni (orfani minori, invalidi o superstiti), che percepiscono oltre 968mila trattamenti, in media 1,5 trattamenti pro-capite.

Il divario di genere

Passando all’altro luogo comune, ovvero il cosiddetto “gender gap pensionistico”, il Settimo Rapporto evidenzia che nel 2018 le donne rappresentano il 52,2% dei pensionati, ma percepiscono il 44,1% dell’importo lordo complessivamente pagato per le pensioni (129.364 milioni di euro pagati alle donne contro i 163.980 milioni di euro corrisposti agli uomini). Sul totale delle prestazioni erogate, il reddito pensionistico annuo delle donne è pari a 11.550 euro mentre quello degli uomini arriva a 19.307 euro.

Il Centro Studi e Ricerche Itinerari Previdenziali invita tuttavia anche a valutare le motivazioni alla base di questo divario: innanzitutto, le donne registrano un maggior numero di pensioni pro-capite, in media 1,51 prestazioni a testa, a fronte dell’1,33 degli uomini. Le donne rappresentano infatti il 58,6% dei titolari di 2 pensioni, il 68,9% dei titolari di 3 pensioni e il 71,7% dei percettori di 4 e più trattamenti; inoltre, prevalgono tra i percettori di pensioni ai superstiti (86,5% del totale) e nelle prestazioni prodotte da “contribuzione volontaria”, che normalmente sono di modesto importo a causa di livelli contributivi molto bassi. Per tutti questi motivi, la maggior parte delle pensionate beneficia dell’importo aggiuntivo, delle maggiorazioni sociali e della quattordicesima mensilità. Inoltre, occorre considerare che le pensioni di reversibilità (superstiti) dei pensionati di vecchiaia dei lavoratori autonomi o dipendenti con prestazioni integrate al minimo andranno a percepire al massimo il 60% della pensione diretta e quindi prestazioni molto basse.

«Affermare dunque, in modo non analitico ma con elementare operazione di divisione, che le donne ricevono una prestazione di gran lunga minore rispetto agli uomini è sì corretto dal punto di vista formale ma non da quello sostanziale. Va inoltre considerato – sottolinea il Centro Studi e Ricerche Itinerari Previdenziali – che questa situazione riflette l’andamento del mercato del lavoro italiano; infatti, nel nostro Paese sia i tassi di occupazione femminile (49,5% contro il 67,6% degli uomini nel 2018) – soprattutto al Sud (32,8% contro 56,4%) – sia i livelli di carriera, i livelli retributivi a parità di mansioni e le carriere più discontinue hanno visto e continuano a vedere purtroppo le donne sfavorite». Se si guardano i redditi pensionistici complessivi delle donne e degli uomini, comprensivi delle prestazioni assistenziali, di invalidità e di quelle ai superstiti, le donne recuperano il gap previdenziale che si riduce a 5.976 euro annui. Occorre quindi migliorare oggi la condizione lavorativa femminile, anche tramite servizi all’infanzia che riducano la discontinuità del lavoro, per superare in futuro questo gap previdenziale tra i generi.

«L’errore più grave – conclude il Professore – riguarda la comunicazione di questi dati scorretti, che scatena una serie di reazioni negative dal punto di vista sia della disuguaglianza percepita tra i tanti pensionati che ricevono un assegno basso e i pochi che stanno bene, sia del senso di sfiducia che genera nei giovani, i quali potrebbero lecitamente chiedersi con quale scopo versare i contributi se poi le prestazioni che riceveranno saranno così basse».

Coaching4Mum, la maternità come leva di crescita

Luglio 2, 2026