Secondo il progetto di ricerca Moneyfarm–Progetica, le conoscenze degli italiani sulla previdenza: risparmiatori, ma con scarsa attitudine alla pianificazione per il loro futuro

Sono ancora decisamente insufficienti e lacunose le conoscenze degli italiani in materia di previdenza, e sono anche tra le principali cause di scelte errate e di una incorreggibile mancanza di pianificazione finanziaria: questo emerge da un recente sondaggio di Moneyfarm – società internazionale di investimento con approccio digitale – in collaborazione con Progetica – società indipendente specializzata in educazione finanziaria, assicurativa e previdenziale – nell’ambito di un più ampio progetto di ricerca dedicato alla previdenza in Italia.

Sondaggio i cui risultati vengono presentati in occasione della quarte edizione del Mese dell’Educazione Finanziaria (#OttobreEdufin2021), nella prima parte del webinar organizzato da Moneyfarm per martedì 19 ottobre ore 18:00, dal titolo: I 7 vantaggi della pensione integrativa (per iscriversi all’evento).

Sul tema pensione anche l’ultimo Rapporto Consob sulla ricchezza delle famiglie italiane ha sottolineato con forza quanto sia aumentata la vulnerabilità degli italiani per effetto della crisi innescata dalla pandemia. Oltretutto negli ultimi mesi in Italia la liquidità detenuta sui conti correnti ha raggiunto livelli record, per un totale di oltre 1.780 miliardi. Record sicuramente dovuto alla grande incertezza del momento, ma anche all’educazione finanziaria insufficiente degli italiani, inconsapevoli in primis dei benefici di investire in modo diversificato i propri risparmi anziché tenerli fermi sui conti correnti, e dei tassi prossimi allo zero, se non negativi, che rendono drammaticamente infruttuosi i risparmi fermi in banca. Inconsapevoli anche dell’importanza della pianificazione finanziaria: il futuro non è sufficientemente tenuto in considerazione nelle scelte di investimento e, in particolar modo, nelle scelte legate alla pensione.

Moneyfarm e Progetica hanno chiesto, per esempio, agli italiani quali e quanti sono i fattori che possono determinare l’importo dell’assegno pensionistico poiché non conoscere o conoscere solo parzialmente questi elementi è un grande fattore di rischio che potrebbe portare i futuri pensionati italiani a scontrarsi con la dura realtà di un assegno significativamente inferiore alle proprie aspettative. La maggior parte degli intervistati stima che la propria pensione pubblica andrà da un minimo di 800 euro a un massimo di 3.000 euro, e solo il 12% stima che ammonterà a 1.200 euro, importo che, a oggi, coincide con la pensione media nel nostro Paese (fonte Istat), ma che, con tutta probabilità, in futuro potrebbe essere solo un miraggio.

Con l’ineluttabile regressione del sistema del welfare, legato a trend più che noti (in Italia si nasce di meno, si inizia a lavorare più tardi in un mondo del lavoro sempre più precario e si vive sempre più a lungo) si è creato quel micidiale mix demo-socio-economico che rovescia gli equilibri consolidati su cui, un tempo, gli italiani facevano affidamento. Entriamo nei dettagli del sondaggio Moneyfarm-Progetica.

PRINCIPALI EVIDENZE DEL SONDAGGIO – CONOSCENZE IN AMBITO PREVIDENZIALE

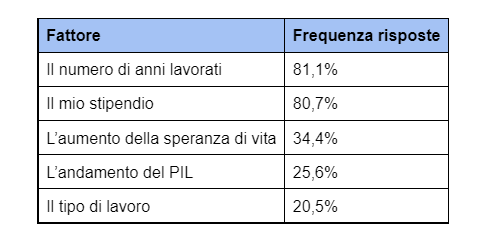

I principali fattori che impattano sull’assegno pensionistico

Soltanto il 4% conosce tutti i fattori che impattano sull’importo dell’assegno pensionistico ossia: anzianità contributiva (il numero di anni lavorati), stipendio, aumento della speranza di vita, andamento del PIL e tipo di lavoro.

Venendo ai singoli fattori, più dell’80% degli intervistati conosce l’impatto dello stipendio (80,7%) e dell’anzianità contributiva (81,1%) sugli importi, ma soltanto 1 su 3 (34,4%) sa che l’aumento della speranza di vita avrà un effetto diretto sull’assegno pensionistico. Il concetto di per sé sarebbe intuitivo: più cresce la speranza di vita, minore sarà l’importo dell’assegno perché i contributi versati dovranno essere sufficienti per un maggior numero di anni. E in un paese longevo come l’Italia – dove l’aspettativa di vita per un uomo è 79,7 anni e per una donna di 84,4 (fonte dati Istat) -, non è certo un fattore da tenere in scarsa considerazione. Soltanto 1 italiano su 4 (25,6%) sa che anche il PIL avrà un impatto sull’assegno pensionistico: al diminuire del PIL nazionale, diminuirà l’assegno pensionistico. Ancora, soltanto 1 su 5 (20,5%) sa che il tipo di lavoro che svolge, e il relativo regime contributivo, avrà un effetto. Solo il 4% degli intervistati, una percentuale davvero irrisoria, è consapevole del fatto che tutti questi fattori avranno un impatto sull’assegno pensionistico. La combinazione di risposte che emerge con maggiore frequenza (24%) è il numero di anni lavorati e lo stipendio percepito.

I fattori che possono determinare l’importo del mio assegno pensionistico sono (NdR: sulla destra la frequenza di ciascuna risposta):

Inoltre, solo l’11% circa ha dimostrato di sapere che il valore dell’assegno pensionistico influenza il momento della pensione (per chi ha iniziato a lavorare dopo il 1996) perché dipende dai contributi versati. Quindi a seconda del livello retributivo e della continuità lavorativa (pause, precarietà, lavoro part-time/stagionale, maternità, cassa integrazione, ecc.) si apre una forbice che può variare dai 64 anni per chi decidesse di anticipare la pensione (pensioni elevate) ai 71 anni (con pensioni basse).

Mercati, allocazione ottimale e previdenza integrativa

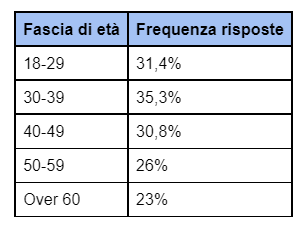

Degno di nota, inoltre, è il fatto che solo 1 persona su 3 (30%) ritiene che i mercati siano un alleato importante per fare un piano di previdenza integrativa, tanto più raccomandabile quanto più tempo manca alla pensione. Leggendolo al contrario il dato risulta ancora più allarmante: circa il 70% degli italiani ignora che un investimento sui mercati finanziari può garantire un assegno pensionistico più alto. Neppure i giovani dimostrano maggiore consapevolezza su questo punto e si fermano al 31,4% (18-29 anni) e al 35,3% (30-39 anni).

Il mercato aiuta: maggiore è il rischio e maggiore potrebbe essere la mia pensione integrativa (Ndr: sulla destra la percentuale dei rispondenti che lo considera un fattore impattante differenziata per fasce di età):

L’altro nodo da sciogliere per una pianificazione del futuro ottimale riguarda la conoscenza relativa ai fondi pensione e ai piani individuali pensionistici: rispettivamente il 55% e il 52% degli intervistati ignorano che TFR e contributo datoriale sono due strumenti fondamentali a supporto di un piano di previdenza integrativa. C’è un maggiore grado di consapevolezza fra i dipendenti con il 51% che riconosce il valore del TFR e il 61% il contributo del datore di lavoro.

Riscatto di laurea

Tema controverso, inoltre, è quello del riscatto di laurea. 1 su 10 (9,5%) pensa che il riscatto di laurea non anticipi mai il momento della pensione, 1 su 4 (24,3%) pensa, invece, che serva sempre ad anticipare il momento. In sintesi: un terzo dei rispondenti (33,8%) non conosce affatto il potenziale effetto del riscatto di laurea. La verità è che non esiste una regola sempre valida per tutti. Il riscatto di laurea può essere utile per uscire qualche anno prima dal mondo del lavoro, ma ogni caso va ponderato in base a criteri di costi/utilità quanto mai validi come in questa situazione.

Il ruolo chiave della consulenza: pianificare, guidare, supportare

In questo scenario complesso, in cui, soprattutto in ambito previdenziale, le nozioni da conoscere sono svariate e spesso tecniche, dove la mancanza di consapevolezza lascia sempre più spazio a scelte errate a causa di bias comportamentali e visioni di breve termine, il modo migliore per aiutare i risparmiatori a fare una corretta pianificazione finanziaria per gli anni della pensione è ancora la consulenza. In Italia, purtroppo, solo una porzione ridotta della ricchezza finanziaria delle famiglie italiane ha accesso oggi a un servizio evoluto di gestione del risparmio e a una consulenza indipendente. Questo dato è ancor più rilevante visto il livello (basso) di educazione finanziaria della popolazione. Eppure, mai come in questo momento i risparmiatori italiani hanno bisogno di una consulenza finanziaria di alta qualità e libera da conflitti d’interesse.

Giovanni Daprà, Co-fondatore e Amministratore Delegato di Moneyfarm, ha commentato: “Occuparsi di pianificare e integrare la propria pensione pubblica è un esercizio di gestione del rischio, rischio che è anche finanziario oltre che contributivo e demografico: una mancata crescita del Pil nazionale, infatti, potrebbe costare il 20% dell’assegno pensionistico ai quarantenni di oggi e, dal recente sondaggio che abbiamo condotto con Progetica, emerge che solo 1 italiano su 4 è consapevole di questa correlazione. Altrettanto allarmante il fatto che il 70% degli italiani non sappia che l’orizzonte di medio-lungo termine di un investimento sui mercati sia un alleato prezioso per accrescere il proprio assegno pensionistico”.

Aggiunge Andrea Rocchetti, Head of Investment Advisory Moneyfarm: “Diciamo continuamente ai nostri clienti quanto è importante diversificare gli investimenti anche rispetto al sistema Italia, e questo vale soprattutto per gli investimenti a fini pensionistici. Inoltre, più lungo è l’orizzonte temporale e più si possono sfruttare i benefici offerti dai mercati finanziari, specialmente da quelli azionari, minimizzando i rischi: il fatto che oggi il 72% dei PIP, il prodotto di previdenza integrativa più diffuso tra gli italiani, afferisca al comparto Garantito, dove peraltro le gestioni separate contengono quasi esclusivamente titoli di Stato italiani, non fa che confermare quanto emerge da questo sondaggio sulla scarsa conoscenza dell’importanza del fattore tempo da parte dei risparmiatori e sulla necessità imprescindibile di ricevere una consulenza previdenziale adeguata”.

Coaching4Mum, la maternità come leva di crescita

Luglio 2, 2026