Prosegue, per il settimo anno, il monitoraggio del mercato dei Provider dei servizi di supporto al Welfare Aziendale (WA), avviato nel 2018 con ALTIS – Università Cattolica di Milano e a cura di Luca Pesenti e Giovanni Scansani (Università Cattolica – Milano)

Il 7° monitoraggio del mercato dei Provider dei servizi di supporto al Welfare Aziendale (WA), avviato nel 2018 con ALTIS – Università Cattolica di Milano e curato da Luca Pesenti e Giovanni Scansani (Università Cattolica – Milano) mette in evidenza questi trend:

- Tra le più significative novità (di cui avevamo dato un’anticipazione nel 2023) vi è ora la decisa evidenza del crescente interesse, da parte delle aziende datrici di lavoro, per l’introduzione di servizi che consentano ai dipendenti di conoscere ed accedere, con maggiore facilità, all’ampia offerta pubblica di misure ed agevolazioni (anche di carattere fiscale) che vanno sotto il nome (ormai invalso nel settore) di Public Benefit. L’ampliamento del contenuto delle prestazioni di welfare (complessivamente inteso: privato e pubblico) messe a disposizione dei lavoratori è reso possibile grazie all’impiego di specifiche nuove piattaforme che realizzano la cd. Welfare Integration, ossia l’integrazione dell’offerta delle numerose misure proprie del Welfare Pubblico (in particolare, bonus statali, regionali e comunali) nel quadro delle iniziative del welfare d’impresa. Sotto il profilo che ci occupa, queste innovative soluzioni di servizio, offerte da player che non si pongono in concorrenza con i Provider, hanno reso possibile la creazione di un nuovo segmento di mercato: quello dei Welfare Integration Partner presenti sul mercato con 5 attori.

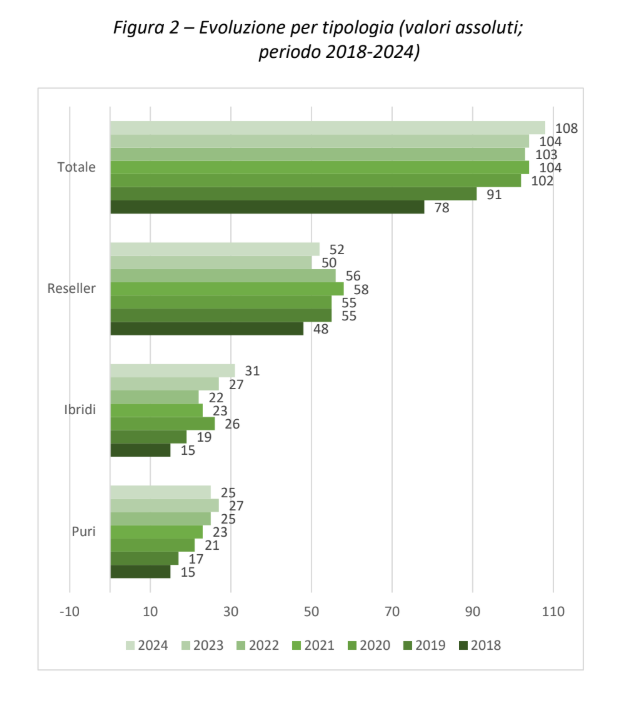

- Risulta ormai consolidata la “quota 100” raggiunta dal mercato. Dal 2020, anno del superamento del numero di 100 operatori attivi, non è si è più scesi sotto questa soglia quantitativa. Negli anni successivi al 2020 si sono registrate solo piccole variazioni (positive o negative) anche se questa dinamica evidenzia una contenuta accelerazione proprio nel 2024 come risultante di un più marcato (rispetto al passato) processo di sostituzione di operatori uscenti con nuovi protagonisti che si affacciano nel settore dei servizi di gestione dei Piani di WA.

- Il censimento del 2024 evidenzia, così, la presenza di 108 Provider (+4 rispetto al 2023). Come nel 2023 si registra un certo dinamismo in entrata e in uscita dal mercato: il saldo positivo è stato determinato dall’uscita dal mercato di 4 Provider (che si aggiungono agli 8 usciti lo scorso anno) compensati dall’ingresso di 8 nuovi competitor di tipo “ibrido” o “reseller” (si aggiungono ai 9 del 2023). In soli due anni, dunque, registriamo 12 Provider in uscita e ben 17 in entrata, a segnalare l’esistenza di una rilevante concorrenza e (come vedremo) anche di positivi segnali di innovazione.

- Uno dei dati più eclatanti è legato al disimpegno del Terzo Settore: dal 2021 al 2024 i soggetti non profit impegnati come Provider (“puri” o “ibridi”) si sono dimezzati (da 10 a 5) e solo in quest’ultimo anno ne sono usciti dal mercato ben 3. Si tratta di un segnale ormai robusto della difficoltà di questo tipo di imprese nell’affrontare un mercato rispetto al quale non sembrano completamente attrezzati per reggere logiche di tipo competitivo e business to business.

Dal report emerge che gli operatori complessivamente censiti sono cresciuti, al netto delle uscite, di 4 unità rispetto al 2023, il che evidenzia come il periodo preso in esame sia stato caratterizzato da una rinnovata vitalità del settore dopo quattro anni (inevitabilmente segnati dalla crisi economica determinata dalla pandemia) di staticità in termini di operatori attivi. Come si può notare, negli ultimi anni sono stati gli “ibridi” a trainare il mercato e il trend è confermato anche nel 2024.

In conclusione del report e, come indicazione per il futuro, si conferma il trend già segnalato nella precedente edizione e si evidenzia come il possibile sviluppo di nuove soluzioni tecnologiche anche tra i Provider “tradizionali” potrà essere l’effetto di un benchmark con le proposte degli operatori Fintech entrati di recente nel settore. Questi ultimi potrebbero beneficiare della “monetarizzazione” del WA derivante dalla conferma dell’innalzamento della soglia massima di esenzione fiscale e previdenziale dei Fringe Benefit (1.000 euro per i lavoratori senza figli a carico e 2.000 euro per chi ne abbia). Evoluzioni tecnologiche e nuovi contenuti per i servizi di WA (grazie alla Welfare Integration) porteranno ad una rivitalizzazione del mercato sia quanto all’innovazione di prodotto, sia quanto all’innovazione di servizio delle quali – ed è ciò che conta – potranno beneficiare tanto le imprese e i lavoratori, quanto le stesse misure di welfare (aziendale e pubblico) che potranno esprimere una maggiore efficacia grazie alla loro sinergica risposta ai bisogni dei beneficiari.

Sintesi del report di Lucia Medri

Il “quiet quitting non è una fuga ma una forma di autodifesa

Luglio 17, 2025